지금의 주가 수준이 기회로 보이는데 여력이 없어 말로만 듣던 퇴직연금 유형 변경을 좀 더 적극적으로 생각해 보려고 한다.

DB형, DC형의 산출로직을 가지고 case별로 시뮬레이션해 봄.

퇴직연금제도

- 퇴직금을 회사에서 자체 관리하면 떼어먹거나 제때 안 줄 수 있어 외부기관에 매년 적립해두게 한 것이 퇴직연금제도(2005년 시행)

- 결국, 적립금을 누가 운용하냐(운영수익을 누가 갖냐)에 따라 DB형, DC형으로 구분

| DB형(Defined Benefit Plan) | DC형(Defined Contribution Plan) | |

| 정의 | 근로자가 받을 Benefit(퇴직금)이 정해져 있음 (확정급여형이라고도 함) this type of plan is called "defined benefit" because employees and employers know the formula for calculating retirement benefits ahead of time, and they use it to define and set the benefit paid out |

근로자가 매년 투자할(회사가 지불해야할) 금액이 정해져 있음. 수익률에 따라 나중에 퇴직금이 달라짐 (확정기여형이라고도 함) employees contribute a fixed amount or a percentage of their paychecks to an account that is intended to fund their retirements |

| 적립금 운용주체 |

- 회사 - 운용수익이 나면 회사꺼, 적자나도 근로자한테는 정해진 퇴직금을 줘야 함 |

- 근로자 - 수익이 나던 안나던 근로자 책임 ※ 매년 연봉의 1/12 만큼(월급) 적립 DB형에서 퇴직금이 퇴직시 월급 x 근속년수이니 매년 그만큼을 적립하는 것 |

| 퇴직시 받는 금액 |

퇴직시 월급 x 근속년수 | 매년 적립금+운용수익 |

어떤 조건이면 DC형이 유리할까?

- 엑셀을 돌려보면 임금인상률 = 예상 수익률이면 둘 간 차이 없음

- 예상 수익률이 임금 인상률보다 높다면 DC형 유리

※ 가입기간이 길수록 복리효과로 총 수익률 차이는 더 커짐

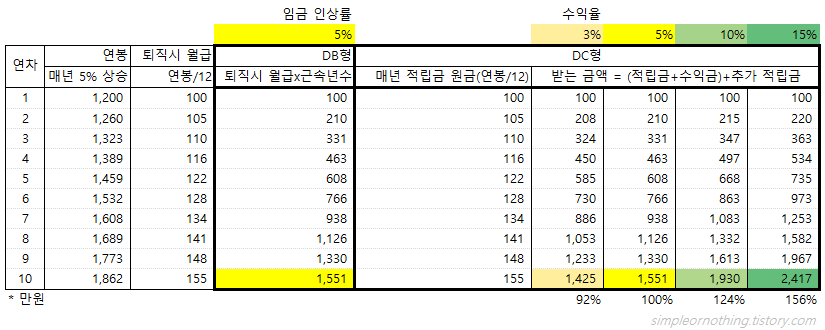

< DB형, DC형 10년간 퇴직금 비교 >

S&P 500지수 과거 10년간 수익률을 보면,

- '13년~'17년은 약 5% 수준, '19년 이후 약 10~12%

※ 예. 2022.9월 : 10% (2012.9월 1,441 → 2022.9월 3,585, CAGR 10%) - S&P 500에만 투자해도 DC가 나을 거 같고, 테슬라와 같은 구조적 성장주에 투자한다면 더욱 유리해 보임

- 현재 기준, 앞으로 내 월급 인상률이 클까? or 테슬라 수익률이 높을까? 인사팀 연락해봐야겠군.

'소소하게 알아가는 즐거움 > DC형 퇴직연금' 카테고리의 다른 글

| DC형 퇴직연금, ETF 공부 (0) | 2022.11.28 |

|---|---|

| ETF 수익률 비교 (6) | 2022.11.09 |

| DC형 퇴직연금, 투자대상(단일종목 ETF 등) (10) | 2022.11.06 |

| 테슬라 비중 높은 ETF (14) | 2022.11.04 |

| DC형 퇴직연금, ETF 공부 (8) | 2022.11.02 |